frtbsa

Create frtbsa object to support ISDA FRTB-SA workflows for calculating capital market risk charge

Since R2024b

Description

Create a frtbsa object using this workflow:

Create a FRTB-SA CRIF file.

The ISDA® FRTB-SA Common Risk Interchange Format (CRIF) is a standardized format developed by the International Swaps and Derivatives Association (ISDA) for reporting capital market risk charges under the Standardized Approach for Fundamental Review of the Trading Book (FRTB-SA) framework. For more information on creating an ISDA FRTB-SA CRIF file, see ISDA FRTB-SA CRIF File Specifications. FRTB-SA functionality meets ISDA benchmarks for use in the

frtbsaobject.Create a

frtbsaobject.Use

frtbsato create afrtbsaobject.Use

frtbsaobject functions.Use the following functions to calculate total capital market risk, sensitivity-based method (SBM) charge, default risk capital (DRC) charge, and residual risk add-on (RRAO) charge results for each portfolio:

Use the following functions to visualize total capital market risk, sensitivity-based method (SBM) charge, default risk capital (DRC) charge, and residual risk add-on (RRAO) charge results for each portfolio:

For more information on this workflow, see ISDA FRTB-SA Workflows and for examples, see Compute Capital Risk Charge Using FRTB-SA Framework with Basel Regulations and Compute Market Risk Capital Charge Using FRTB-SA Framework with CRR2.

Creation

Description

myFRTBSA = frtbsa(FRTBSACRIF)frtbsa object and sets the properties. The

frtbsa object provides an object-based framework that

supports Basel-compliant, International Swaps and Derivatives Association

(ISDA) workflows for calculating capital market risk charge.

myFRTBSA = frtbsa(___,Name=Value)frtbsa object and sets the optional name-value

arguments for DRCValuationDate,

Regulation, and NumDaysYear.

The DRCValuationDate and

NumDaysYear

properties are required for

drc

calculation.

Input Arguments

Name-Value Arguments

Output Arguments

Properties

Object Functions

charge | Calculate total capital market risk charge results for each portfolio |

sbm | Calculate sensitivity-based method (SBM) charge results for each portfolio |

drc | Calculate default risk capital (DRC) charge results for each portfolio |

rrao | Calculate residual risk add-on (RRAO) charge results for each portfolio |

chargeChart | Generate chart of market risk capital charge values |

drcChart | Generate chart of DRC charge values |

rraoChart | Generate chart of RRAO charge values |

sbmChart | Generate chart of SBM charge values |

Examples

More About

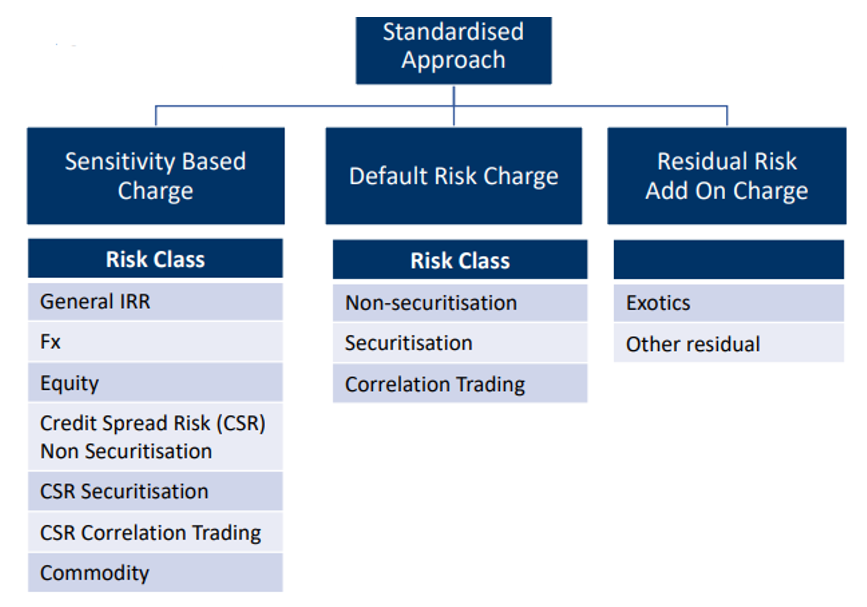

FRTB-SA (Standardized Approach for Counterparty Credit Risk) is a Basel Committee on Banking Supervision framework for calculating market capital risk requirements that is based on a set of standardized risk factors.

These risk factors are divided into three categories or components:

The capital requirement under the sensitivities-based method (SBM) that results in the sensitivity-based risk charge. Banks must calculate capital charges for various risk factors across different asset classes, such as interest rate risk, credit spread risk, equity risk, commodity risk, and foreign exchange risk. SBM involves aggregating sensitivities (price risk factors) to these risk factors and applying prescribed risk weights. For more information, see Sensitivity-Based Method and Sensitvity-Based Method Components.

The default risk capital requirement (DRC) that results in the default risk charge. DRC is designed to capture the risk of default of issuers of debt and equity instruments in the trading book. For more information, see Default Risk Capital.

The residual risk add-on (RRAO) capital requirement that results in the residual risk add-on charge. RRAO accounts for model risks and risks not captured by the SBM or DRC, such as correlation trading and other risks associated with complex instruments. For more information, see Residual Risk Add-on Capital.

The standard approach for capital requirements is the aggregation of the above three components or charges:

Total risk charge = sensitivity-based risk charge + default risk charge + residual risk add-on charge

A risk charge is the amount of capital that a bank should hold because of the risks it takes. The FRTB-SA aims to provide a more consistent and standardized framework for market capital risk, ensuring that banks hold sufficient capital to withstand market shocks and contribute to a more stable financial system.

References

[1] Bank for International Settlements. "MAR21 — Standardised Approach: Sensitivities-Based Method." March 2020. https://www.bis.org/basel_framework/chapter/MAR/21.htm.

[2] Bank for International Settlements. "MAR22 — Standardised Approach: Default Risk Capital Requirement." March 2020. https://www.bis.org/basel_framework/chapter/MAR/22.htm.

[3] Bank for International Settlements. "MAR23 — Standardised Approach: Residual Risk Add-On." March 2020. https://www.bis.org/basel_framework/chapter/MAR/23.htm.

[4] Bank for International Settlements. "CRE42 — Securitization: External-Ratings-Based Approach (SEC-ERBA)." January 2023. https://www.bis.org/basel_framework/chapter/CRE/42.htm.

[5] Bank for International Settlements. "Basel Committee on Banking Supervision: Minimum Capital Requirements for Market Risk"." January 2019. https://www.bis.org/bcbs/publ/d457.pdf.